Geçtiğimiz son on yılda pamuk piyasası üretim, tüketim ve fiyatlarında pek çok iniş ve çıkış yaşadı ve bunlar tekstil sektöründeki şirketlerin karşısına faaliyetlerini planlarken zorluk ve fırsatlar çıkardı. 2011’den 2014’e kadar yüksek pamuk üretimi stokların birikmesine katkıda bulunurken (özellikle Çin’de) fiyatlara iniş yönünde baskı uyguladı. Fiyatlar düşük olduğunda, çiftçiler pamuk üretmekten çekinerek daha karlı mahsullere yönelmekte. Son iki yılda dünya pamuk tüketiminin üretimi geçerken aradaki fark stokların azalması ile karşılandı. Çin ve Hindistan’ın en büyük iki üretici ve tüketici olarak sıralanması, ki bu büyük iplikçilik endüstrilerini beslemek için pamuk elyafına ihtiyaç duymalarından d olayı mantığa u ygun g örünmekte, pamuk pazarının ne denli konsantre olduğunu ortaya koymaktadır. Ancak Çin, üretiminin tüketiminden az olmasından dolayı pamuk ithal ederek açığı kapatmak zorundadır. Aynı şekilde, Hindistan ve A.B.D. tükettiklerinden daha fazla pamuk ürettiklerinden bu durum her iki ülkeyi de net ihracatçı yapmaktadır. Türkiye ve Pakistan da yerel üretimleri yeterli olmadığından, endüstrilerinin ihtiyaçlarını karşılamak için pamuk ithal etmektedir. Pamuk ticareti de benzer şekilde birkaç önemli ülkede konsantre olmuş durumdadır. A.B.D., Hindistan ve Brezilya ihracat pazarında baskın olurken birlikte ulaştıkları hacim pamuk ticaretinin neredeyse %60’ına karşılık gelmektedir. Çin, Bangladeş ve Türkiye dünyadaki en büyük pamuk ithalatçılarıdır. Çin pamuk için son derece önemli bir pazar iken 2015/16 sezonunda rolü değişti. Son 5 yılda, Çin dünya üretiminin %27’sini gerçekleştirdikten sonra %24’e geriledi ve ilk defa Hindistan tarafından geçildi. Aynı şekilde 2015/16 ‘da Çin işletme tüketiminin dünya tüketimindeki oranı %34’ten %30’a düştü. Çin işletme kullanımının düşmesi ile Çin’in daha az pamuğa ihtiyacı var ve daha az ithal etmekte. 2015/16 sezonunda Çin’in global ithalatların sadece %14’ünü gerçekleştirmesi beklenmekte (%38’den düşerek). İlk kez Vietnam dünyadaki en büyük pamuk ithalatçısı konumuna geldi. Diğer yandan Vietnamdaki iplikçilik genişlemesinin kaynağı Çin yatırımları olduğu gözden kaçmamalı. Çin pamuk politikasındaki değişiklikler dünya çapında sonuçlar doğurmaktadır. Son 5 yıldır Çin’deki yerel pamuk fiyatları dünya piyasasından yaklaşık %40 daha yüksekti ve bu da iplikçilerin rekabetini zorlaştırıyordu. Çinli çiftçilere garanti edilen yüksek fiyat iplikçilerin yerli pamuk almasını engellerken yüksek miktarda Çin pamuğun Çin hükümeti tarafından satın alınması ve şu an Çin Rezerv Sisteminde stok olarak tutulması ile sonuçlandı. Yüksek fiyatlı Çin pamuğu ve ithal pamuktaki yüksek vergilerle pek çok iplikçi faaliyetlerini ya durdurdu ya da yurt dışına taşıdı. Diğer yandan, Çin pamuk politikası sayesinde pek çok işletme için iplik ithal etmek üretmekten daha ucuza gelmişti.

Çin pamuk rezervlerinin, Mayıs ayında 2 milyon Ton’luk tahmini miktar ile satışa çıkarılacağının duyurulmasıyla Çin pamuk politikası 2016’da revize edilmiş oldu. Daha ucuz yerli pamuk beklentisi ile, Çin’deki ithalat talebi ciddi ölçüde azaldı. Çin ithalatları 2014/15’te %40 düştü ve 2015/16’da da düşük kalması beklenmekte. Hindistan ithalatlarının üçte ikisi Çin tarafından satın alındığından (Çin ithalatlarının neredeyse üçte biri), Hindistan Çin’in değişen politikasının etkilerini en çok hisseden ülke olacaktır. A.B.D., Çin ithalatlarının %25’ini tedarik ettiğinden Çin’e olan ihracatlarda düşüş dünya çapındaki diğer müşterilerine daha fazla A.B.D. pamuğu demektir. A.B.D. pamuğu için ana alıcı olarak Çin’i son 5 yıldır takip ederek, Türkiye 2.sırada gelmekte ve A.B.D. ihracatlarının %15’ini satın almaktadır. Ancak, 2015/16 sezonunda günümüze kadar olan satışlarda Vietnam A.B.D. pamuğu için en büyük müşteri konumuna geldi. Çin’den bu yılki daha düşük ithalat talebi, dünyadaki 4 lider pamuk üreticisindeki üretimin düşmesi ile aynı zamana denk gelmekte. Çin, Hindistan, A.B.D. ve Pakistan – hepsi de 2015/16’da daha küçük mahsul hasadına sahipler.

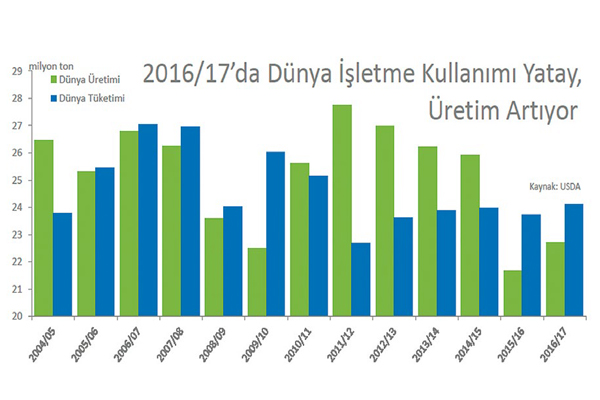

Herşeye rağmen, gelecek hasat yılına bakıldığında, ekim alanı ve toprağın durumuna dayanarak A.B.D., Hindistan ve Pakistan üretiminde toparlanma beklenmekte. Temmuz ayının ilk yarısında, Kuzey yarımküredeki mahsul daha da olgunlaştıkça, 2016/17 sezonu için dünya pamuk üretiminin resmi daha da netleşecektir. Üretimde 2016/17’de beklenen toparlanma ile beraber dünya pamuk stoklarının yüksek seviyede kalması (sadece Çin’de neredeyse 14 milyon Ton ve dünyanın geri kalanında 8 milyon Tondan fazla) dünyada yeterince pamuk bulunduğu anlamına gelmekte ve bu da pamuk fiyatlarının yükselmesini önerecek çok az sebep geriye bırakmakta. Yavaş dünya ekonomisi ile birlikte pamuğa olan talep azdan yavaşa doğru bir gelişme izledi. Ek olarak, düşen sentetik elyaf fiyatları işletmeleri daha fazla karışım yapmaya ve daha ince kumaşlara doğru kaymaya teşvik etti. Marka ve perakendecileri daha fazla karışım ve sentetik elyaf kabul etmeye itmiş olan, 2011’de yaşanan pamuk fiyatlarındaki sıçramanın uzun vadeli sonuçlarına rağmen, tüketiciler pamuğa sadık kalmakta. Tüketiciler pamuğun doğal olduğunu biliyor. Pamuğun verdiği hissi seviyor ve biraz daha fazla değer payı ödemeye hazırlar.

#PamukPiyasası #Pamuk #PamukTicareti #KonfeksiyonTeknikDergisi